快乐飞艇app 老白干酒2025年运筹帷幄承压, 2026年一季度盈利改善但高端仍承压

发布日期:2026-04-27 06:04 点击次数:162

在白酒行业深度退换、区域酒企多数承压的配景下,河北衡水老白干酒业股份有限公司(下称“老白干酒”)败露了 2025 年年报及 2026 年一季报。数据自大,2025 年公司交易收入与净利润同比均出现下落,运筹帷幄步履产生的现款流量净额由正转负,中枢区域市集、多品牌矩阵及高价位居品收入同比均有所下滑,全年功绩呈现前高后低走势,四季度收入及利润降幅较大。

2026 年一季度,公司交易收入与净利润同比有所增长,但高价位居品收入同比仍下滑,应收账款界限大幅飞腾,中枢区域经销商数目有所减少。同期,公司一季报败露后次日股价高开后震憾回落,市集或对公司运筹帷幄改善的抓续性存在不雅望情谊。

对此,白酒行业分析师蔡学飞以为:“老白干反应了区域酒企在行业深度退换期的多数窘境。老白干酒2025年的‘断崖式’下滑,中枢是‘大本营失守’与‘价钱带失序’的双重打击。现款流由正转负,则径直反应了经销商打款意愿低迷和渠谈库存压力的严峻实践,简而言之,现在老白干在行业酷寒中相比宽广。”

图源:老白干官网

2025年营收净利双降

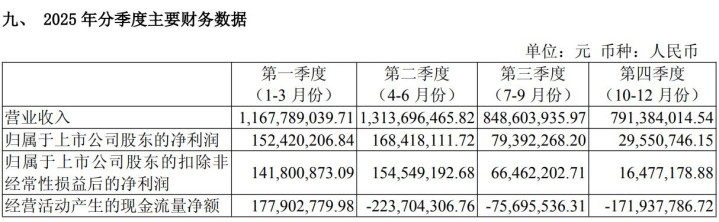

2025年,老白干酒合座运筹帷幄运筹帷幄同比出现下滑。全年完毕交易收入41.21亿元,同比下落23.07%;完毕包摄于上市公司推动的净利润4.30亿元,同比下落45.40%;扣除特殊常性损益后的净利润3.79亿元,同比下落48.61%。

从运筹帷幄质地来看,公司当期运筹帷幄步履产生的现款流量净额为-2.93亿元,较2024年同期由正转负,主交易务现款取得智商出现赫然弱化。

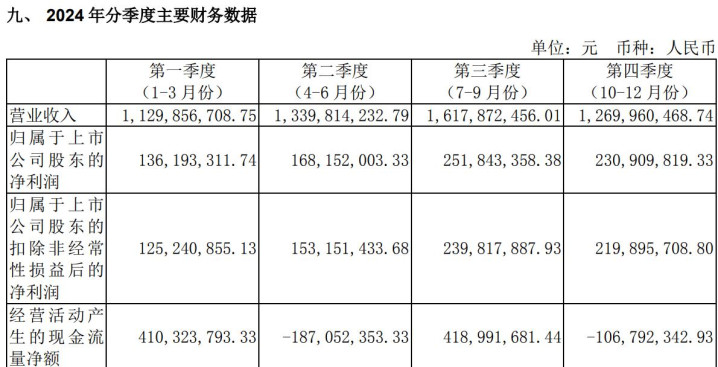

分季度不雅察,2025年公司功绩呈现前高后低态势,上半年保抓增长,下半年驱动赫然下滑。一季度交易收入同比增长约3.36%,净利润同比增长约11.91%;上半年交易收入同比增长约0.48%,净利润同比增长约5.42%;前三季度交易收入同比下落约18.53%,净利润同比下落约28.04%。四季度单季交易收入约7.91亿元,同比下落约37.68%,净利润约0.30亿元,同比下落约87.20%。

区域市集推崇也合座偏弱,公司中枢市集与省外拓展均靠近压力。2025年河北省内完毕交易收入约25.37亿元,同比下落约18.64%;湖南、安徽等省外要点市集收入同比分别下落约29.59%、约35.50%,省外市集拓展经由未达预期,此前多元化的区域布局并未灵验体现出抗风险智商。

对此,闻明计策定位内行、福建华策品牌定位酌量首创东谈主以为:“2025大哥白干酒运筹帷幄大幅走弱,中枢源于白酒行业深度退换重叠本身计策失焦。行业层面,限酒令缩减政务商务浮滥、宏不雅浮滥疲软、库存高企激励价钱战,重叠一线名酒渠谈下千里挤压区域酒企生计空间;公司层面,控量保价策略脱离市集环境,渠谈回款恶化、经销商信心不足,下半年浮滥旺季重叠春节回款后置,功绩断崖式下滑,运筹帷幄现款流由正转负,利润大幅缩水。”

同期,蔡学飞指出:“世界名酒渠谈下千里与省内竞品夹攻,使其在河北这个孝敬超六成营收的字据地市集收入下滑近赫然,根基动摇。”

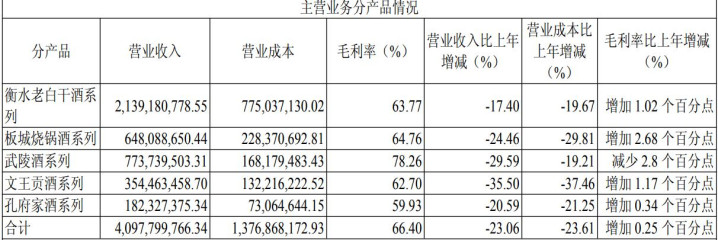

与此同期,公司居品结构与多品牌运营也呈现分化退换态势。2025年,老白干酒旗下各品牌营收合座裁减,其中主力居品衡水老白谋划列完毕营收约21.39亿元,同比下落约17.40%;其余板城烧锅酒、武陵酒、文王贡酒、孔府家酒系列分别同比下落约24.46%、29.59%、35.5%、20.59%,多品牌矩阵合座处于深度退换阶段。

从居品线索分别来看,居品结构合座承压,100元以上居品收入的乏力更胜一筹。毛利率为51.9%的100元以下居品的交易收入约为20.61亿元,同比下滑约21.38%;而毛利率为81.08%的100元以上居品交易收入约为20.36亿元,同比下滑约24.69%。

对此,蔡学飞以为:“老白干‘多品牌、全价钱带’计策在浮滥裁减时反而成为职守,武陵酒、十八酒坊等高端居品动销严重受阻,群众价位居品又靠近更热烈的价钱战,导致全价钱带收入王人跌,运筹帷幄情况进一步恶化。”

中国企业老本定约中国区首席经济学家柏文喜进一步指出:“这知道了老白干‘大而不彊’的品牌矩阵窘境——收购的丰联酒业旗下武陵、文王、板城、孔府家与主品牌穷乏协同,各品牌各利己战,未能酿成‘河北王’的总揽力。在世界名酒渠谈下千里配景下,区域酒企空间被压缩,老白干既无高端护城河,又失群众市集收尾,多品牌从‘协同’沦为‘牵扯’。”

2026第一季度倏得回升但质地仍待改善

区域、居品与品牌端的运筹帷幄压力,快乐飞艇相同在渠谈结构与财务运营层面有所体现,2025年渠谈盘活情况对后续季度财务运筹帷幄酿成一定影响。

渠谈层面,老白干酒以批发代理时势为主,2025年经销渠谈收入有所下滑。数据自大,2025年公司批发代理渠谈收入39.89亿元,同比下落22.93%,收入占比由2024年的79.49%降至69.53%。同期,部分区域经销商数目有所变动,其中湖南市集经销商数目由年头的702家降至年末的632家。

渠谈层面,老白干酒以批发代理时势为主,2025年经销渠谈收入有所下滑。数据自大,2025年公司批发代理渠谈收入约37.46亿元,同比下落约24.81%。同期,直销(含团购)渠谈收入约3.52亿元,同比上年单元数增长约2.41%。

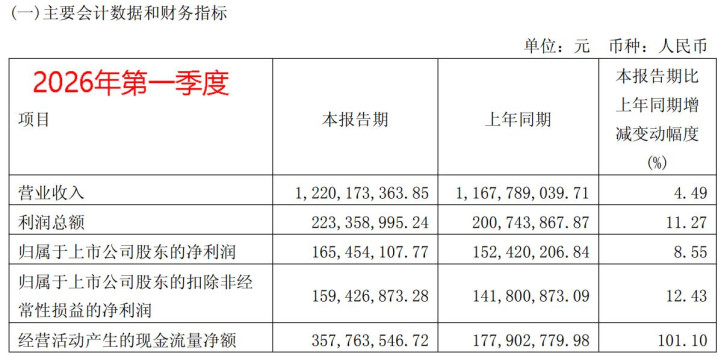

步入2026年第一季度,老白干酒运筹帷幄数据同比出现改善。当期完毕交易收入约12.20亿元,同比增长约4.49%;包摄于上市公司的净利润约1.65亿元,同比增长约8.55%;扣非净利润约1.59亿元,同比增长约12.43%,营收与利润界限同比均有所回升。

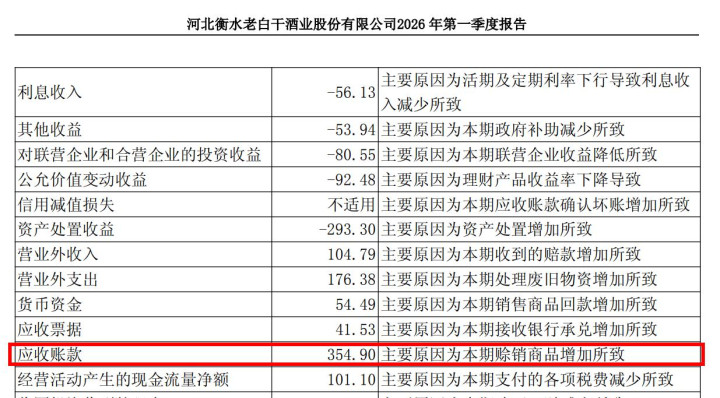

天然第一季度功绩改善,但公司应收账款界限也同期大幅飞腾。收尾2026年一季度末,公司应收账款同比增幅354.90%,公司在财报中证实注解为本期赊销商品增多所致。

柏文喜示意:“这意味着收入增长依赖放宽账期,而非信得过动销改善。同期,湖南经销商从7023家骤降至6322家,虽公司称是‘优化渠谈’,但如斯剧烈退换反应渠谈体系剧烈震憾,短期阵痛难消。”

同期,詹军豪指出:“应收账款激增源于赊销推广,大幅擢升坏账风险,主力区域经销商暴减,反应渠谈根基抓续松动,短期增长穷乏可抓续性。”

诠释期内,公司仅有安徽、以相当他区域分别增多11个、6个经销商;河北、湖南、山东以及境外分别减少133个、701个、42个及2个。

对此,蔡学飞示意:“河北、湖南等地经销商数目大幅减少,则标明渠谈收罗在裁减,部分配结伴伴用脚投票离开企业体系,这种‘以价换量’和‘放宽信用’的组合拳,短期内能优化报表,但弥远会侵蚀渠谈利润和品牌价值,并非可抓续之谈。”

此外,公司100元以上居品依旧乏力。同期公司100元以上的交易收入约5.96亿元,同比下滑约9.81%;100元以下的交易收入约6.19亿元、同比增长约23.45%。

对此,詹军豪以为:“2026年一季度功绩倏得回升仅为结构性建树,隐患越过。营收利润回暖王人备依赖百元以下低端居品放量,高端居品抓续下滑,高端化经由受阻。”

值得一提的是,从市集推崇来看,公司2026年一季报于4月22日败露后,次日股价呈现高开后震憾回落走势。2026年4月23日开盘价为13.90 元,较前一日收盘13.38元高开约3.89%,盘中最高为14.70 元(涨幅约 9.87%),随后震憾回落,收盘价为14.19 元,当日涨幅为6.05%。

在柏文喜看来:“市集早盘对一季报‘超预期’(券商此前展望Q1净利同比-40%至-10%)作念出反应 ,但盘中资金知道意志到——应收账款暴增、高端抓续失血、经销商大幅缩减等结构性问题未解,‘回暖’质地堪忧。6%的涨幅已透支短期情谊,后续若回款不足预期,股价承压风险仍大。”

而国泰海通证券直言:“老白干酒2025 年毛利率为66.0%快乐飞艇app,同比+0.1 ppt;销售用度率27.5%,同比+3.8 ppt;处分用度率8.8%,同比+1.5 ppt。2026Q1,毛利率为64.1%,同比-5.3ppt;销售用度率为21.6%,同比-5.9 ppt;处分用度率为7.4%,同比-1.0 ppt;归母净利率为13.6%,同比+0.5 ppt。25 年毛利率基本抓平但用度率抬升侵蚀利润,26Q1 毛利率下落但用度率压缩更多,净利率回升,提倡眷注抓续性。”

开云体育中国官方网站