AG官方最新版app下载 并购黄了、事迹凉了、内控崩了? 东吴证券三雷王人爆

2026年4月28日,浙江证监局一纸监管警示函,领先撕开东吴证券内控管理的破绽——旗下绍兴成功东路贸易部厚爱东谈主杨水军永久脱岗、履职缺位,被监管出具警示函并记入诚信档案。

次日,4月29日,东吴证券结合败露2025年年报、2026年一季报,事迹由巅峰骤转下滑,叠加股价跌破并购刊行价出现倒挂,三大利空结合爆发,让这家苏州原土头部券商深陷公论旋涡,其永久积存的运筹帷幄隐患透彻浮出水面。

下层合规乱象频发

内控风控体系破绽昭彰

浙江证监局的监管罚单,并非东吴证券分支机构初度触碰监管红线。自2024年以来,公司多家他乡贸易部已接连被各地证监局处罚,违纪问题涵盖违纪代销金融家具、客户稳妥性管理缺位、从业东谈主员违纪执业、投顾业务不范例等多个鸿沟,下层合规乱象已然常态化,背后折射出公司从上至下管理体系的严重破绽。

这种破绽与东吴证券在年报中的高调宣传变成昭彰反差。2025年年报娇傲,公司宣称已搭建"横到边、纵到底、全障翳"的合规风控体系,竖立四层风险管理架构,全年参加2.56亿元用于合规风控、5.23亿元布局数字化风控建设。但纸面运筹帷幄的完善,并未升沉为本色实行后果,总部制定的风控条目难以下千里至下层,呈现出"总部重体式、下层轻实行"的狼狈景色。

内控失效的根源,在于公司误会的观察机制。永久以来,东吴证券对分支机构的观察过度偏重事迹主义,合规管理被角落化,在事迹压力下,部分贸易部厚爱东谈主和从业东谈主员不吝打破监管红线开展业务。与此同期,总部风控部门对宇宙网点的云尔监管、现场核查力度不足,对牙东谈主、劳务外包东谈主员的管理勤勉范例管制,多重身分叠加,导致合规红线屡屡被打破。

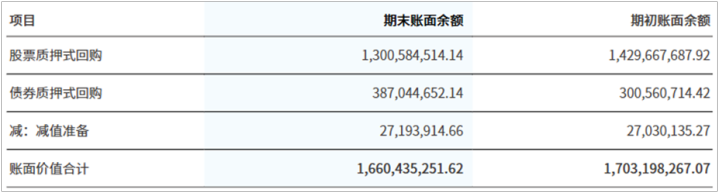

内控失守还体当今信用风险的抓续积聚上。限度2025年末,公司股票质押式回购业务账面原值仍高达13亿元,虽较上年略有回落,但限制依旧繁密。该业务高度依赖二级市集走势,一朝市集出现深度调治,质押股票市值缩水,极易触发平仓风险,进而产生大额信用减值失掉,顺利冲击公司利润。

此外,公司年末应收款项总共5.75亿元,尽管已按次序计提坏账准备,账面风险看似可控,但资金流转管控、投后追踪管理仍有昭彰短板,精熟化风控水平亟待普及。更具讪笑意味的是,东吴证券在2025年年报内控评价中宣称,公司财务及非财务求教里面约束均无要紧弱势,但下层高管脱岗溺职、贸易部经常被罚、信用风险抓续累积等事实,顺利推翻了这份流于体式的自我评价,突显出内控体系的形同虚设。

并购扩展遇估值狼狈

法拍市价击穿溢价泡沫

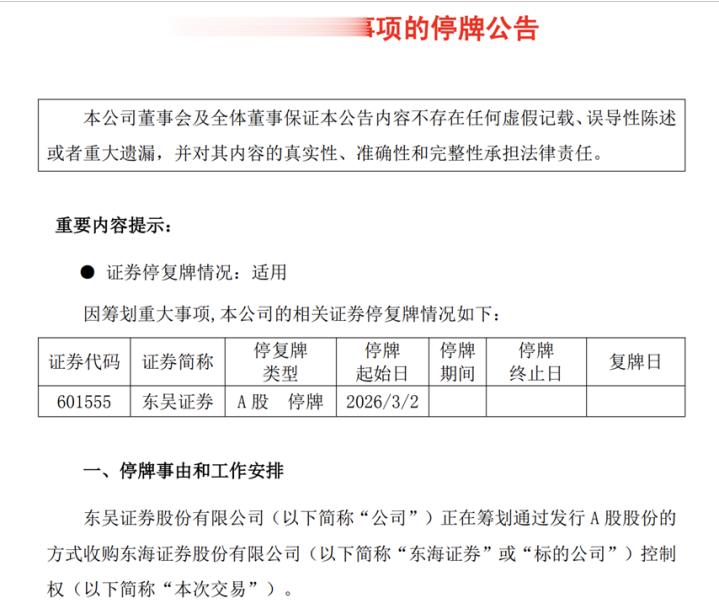

在内控破绽泄漏的同期,东吴证券鼓舞的外延式并购运筹帷幄,也因估值争议堕入逆境。为打破内生增长瓶颈、清闲江苏原土市麇集位,2026年3月初,公司发布停牌公告,官宣贪图以刊行A股股份及支付现款的口头,收购61名走动对方抓有的东海证券83.77%股权,刊行价定为9.46元/股,据此测算东海证券全体估值约175.5亿元。

这次收购的计谋意图本就了了:东吴证券与东海证券同属江苏原土券商,前者深耕苏南市集,后者在苏中、苏北地区布局较强,两边网点、客户、业务资源高度互补,若收购成功,2026年世界杯中国官网东吴证券可快速扩大区域市集份额,整合中枢资源,置身中型券商第一梯队。但一场法则股权拍卖,透彻点破了这份并购运筹帷幄的估值泡沫。

阿里资产拍卖平台娇傲,东海证券第四大股东抓有的8300万股股权,因股东债权债务纠纷被法则强制实行拍卖,该部分股权占东海证券总股本的4.4731%,且处于100%法则冻结及质押现象,股权权属存在昭彰隐患。4月22日初度拍卖,起拍价3.735亿元(折合每股4.5元),最终因无东谈主报闻东谈主拍;5月12日二次拍卖,起拍价下调至3.2亿元(折合每股3.86元),降价幅度达14.3%。

这一法拍价钱与东吴证券的收购订价变成巨大落差:二次法拍价仅为收购价的40.8%,即便按初度拍卖价打算,也不足收购价的一半,充分响应出市集对东海证券股权的着实招供度,与东吴证券的估值预期相去甚远。估值差距的背后,是东海证券自己的运筹帷幄短板与治理隐患。

2025年,东海证券仅已毕净利润1.56亿元,按东吴证券9.46元/股的收购价测算,市盈率高达112.5倍,远超券商行业老例并购估值水平;而法则拍卖对应的市盈率仅45.8倍,即便如斯依旧无东谈主接盘,足以评释成本市集对其资产质料、盈利材干和发展出路均抓悲不雅气派。更值得警惕的是,东海证券股权结构唠叨,股东纠纷不停,这次被拍卖的第四大股东整个抓股永久方于冻结质押现象,进一步突显其里面治理的破绽。

若东吴证券坚硬按原订价完成收购,不仅要支付远超市集公允价的成本,ag官方网站登录入口还会变成大额商誉,一朝异日东海证券事迹不足预期,商誉减值将顺利株连公司全体利润,埋下永久财务隐患。与此同期,二级市集的反应也抒发了质疑:4月29日,东吴证券股价收于8.17元/股,单日跌幅1.32%,低于9.46元/股的收购刊行价,出现昭彰股价倒挂,投资者对高溢价收购的合感性充满担忧。

除此除外,并购后的整合难度也被严重低估。两家券商均为江苏原土机构,网点、业务高度重复,收购完成后将濒临东谈主员安置、业务梳理、合规调处、文化和会等一系列难题。从行业过往案例来看,券商并购的整合得胜率偏低,不少机构因内讧严重未能已毕协同效应,反而株连自己事迹,东吴证券的这场外延式扩展,从估值订价到后续整合,全程都布满不细目性。

事迹升沉波动剧烈,行情依赖弊病突显

内控失守、并购遇冷的双重压力下,东吴证券的事迹也出现昭彰变脸。

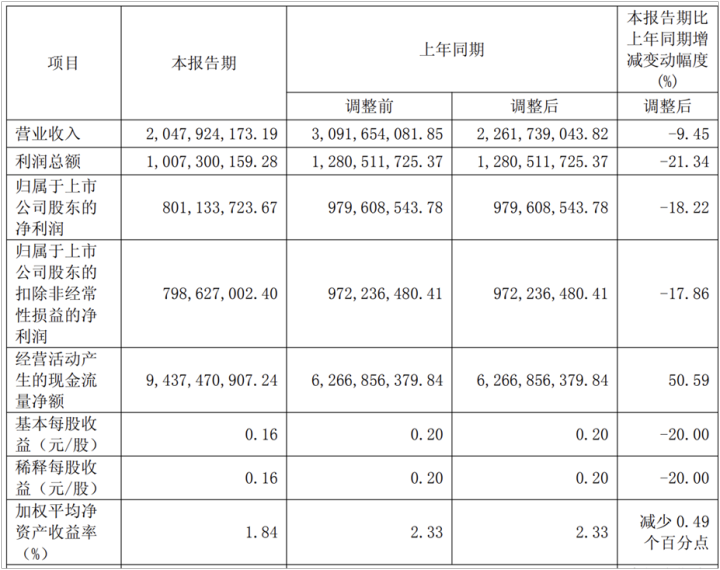

2026年一季报数据娇傲,公司单季贸易总收入20.48亿元,同比下落9.45%;利润总额10.07亿元,同比下落21.34%;归母净利润8.01亿元,同比下落18.22%,每股收益同步下滑20%。在全行业大宗已毕事迹建设的配景下,东吴证券逆势下行,"靠天吃饭"的短板内情毕露。

这份事迹下滑,与2025年的高光发达变成昭彰对比。2025年,东吴证券交出了一份惊艳市集的答卷:全年贸易总收入达90.3亿元,同比增长27.7%;利润总额45.2亿元,同比增幅近五成;归母净利润35.52亿元,同比暴涨50.12%,多项中枢主义创下历史新高。资产限制同步扩展,年末总资产打破2162亿元,同比增长21.61%,系数者职权稳步抬升,单看财务数据,俨然呈现高速发展态势。

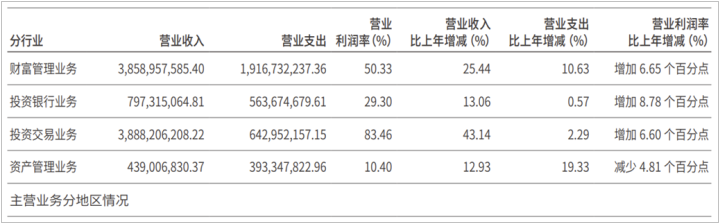

拆解主贸易务不难发现,2025年的高增长主要源于往时A股市集的行情红利,而非自己运筹帷幄实力的根人性打破。2025年沪深两市交投活跃,股票及基金走动额同比大幅攀升,顺利带动券商全行业业务升温,东吴证券趁势发力,四大中枢业务全线飘红。其中,投资走动业务营收38.88亿元,同比增长43.14%;钞票管理业务营收38.59亿元,同比增长25.44%,两伟业务总共孝敬超能够营收,成为事迹中枢因循。

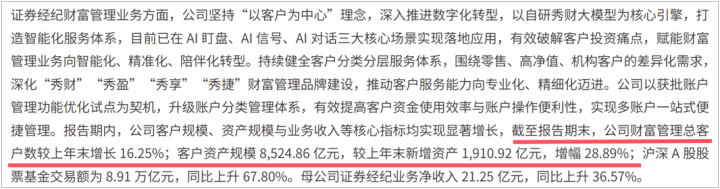

具体到细分业务,行情依赖性更为衰退。钞票管理鸿沟,公司客户总和较上年增长16.25%,客户资产限制达到8524.86亿元,较上年末新增1910.92亿元,增幅达28.89%;证券经纪业务净收入21.25亿元,同比上升36.57%;代销金融家具保有限制、融资融券余额同比增幅均接近四成,各项数据均随市集行情水长船高。投资走动业务更是顺利收益于市集飞腾,职权类投资收拢结构性契机,固定收益投资稳重创收,另类投资同步发力,盈利发达与市集波动高度绑定。

中枢高管薪酬方面,2025年,董事长范力税前薪酬105万元,较2024年减少31万元,降幅达22.79%;总裁薛臻、常务副总裁孙中心等多位高管薪酬也未随事迹增长上调,部分出现不同经过回落。

与此同期,公司潜在风险也在抓续累积:2025年信用减值失掉总共1.44亿元,同比增长7.1%,其中其他债权投资计提减值1.34亿元,成为减值主力;融出资金限制同比增长39.40%,达286.88亿元,融资业务扩展的背后,是信用背约风险的同步上升。

风控主义的变化也印证了风险隐患的加重。2025年末,母公司风险障翳率273.68%、成本杠杆率22.39%,均较上年有所回落,仅流动性障翳率320.71%已毕昭彰普及。尽管各项主义仍稳妥监管条目,但全体风险抗争材干已出现弱化苗头。再加上业务结构过度结合,投资走动、钞票管理两伟业务高度绑定二级市集,一朝市集进入下行周期,公司事迹将濒临更大幅度的波动。

纵不雅东吴证券的逆境,2025年的事迹高增不外是市集行情馈遗的短期红利,并未责罚其业务结构单一、扩展决议激进、里面管理松散的中枢问题。如今,内控破绽被监管罚单点破,并购估值碰到市集质疑,事迹逆势下滑突显运筹帷幄短板,三大困局相互交汇,让公司堕入发展瓶颈。

在券商行业竞争加重、监管日趋严格的大环境下AG官方最新版app下载,东吴证券若无法尽快优化业务结构、感性鼓舞并购整合、补王人内控管理短板,后续还将抓续承受事迹、估值与合规的多重压力,其稳重发展之路依旧充满挑战。(《搭理周刊-财事汇》出品)

豪门国际娱乐app官网下载 备案号:

备案号: