快乐飞艇 至极国债刊行期限会缩小吗?阛阓预期与推行影响分析

发布日期:2026-04-14 15:48 点击次数:123

至极国债刊行期限会缩小吗?阛阓预期与推行影响分析。近期阛阓留神至极国债供给期限,周五超长债利率赶快下行。客不雅评估至极国债刊行期限不太可能系统性虚拟至15年和20年,但周五30年期发扬较强势,中枢原因一经空头逻辑发酵充分,东说念主心念念涨。前期的通胀、经济企稳担忧以及超长债供给压力是长端的迫切利空成分,现在通胀担忧略有放松,下周国内经济数据、出口数据出炉,至极国债供给计较行将发布,前期的担忧可能接踵放松,债市将开启一波压利差行情,二季度10年期国债看1.7%,30年期国债看2.15%,提议积极布局久期策略。

从2023-2025年刊行情况来看,15年期国债均为前期至极国债到期后的续发,国番邦度也不将15年行为主流刊行期限;20年期国债占比约20%,略低于好意思国(39%)和日本(45%)水平,可能稍有擢腾飞间。从财政安排发债期限来看,出于利率弧线建立、技俩周期匹配、融资老本虚拟的洽商,财政大鸿沟虚拟刊行期限的可能性不大。

超长债利率遽然下行,诠释什么?天然至极国债刊行期限虚拟的真正度不高,但阛阓进行了相应来往,周五尾盘30年期国债快速下行。近期阛阓对超长的担忧主要有三方面:通胀预期、复苏预期及供给担忧,快乐飞艇相干担忧或已充分订价。一是地缘打破带动的油价波动可能告一段落,国内PPI环比可能在5月转负,后续对债市的影响逐步淡出;二是复苏成色待考研,3月单子利率回落与银行资金充裕指向信贷动能弱化,基本面企稳仍难阐述;三是供给压力破灭,近期资金全体宽松,但阛阓对超长的预期偏弱,导致资金拥堵在短端,阛阓信心规复之后超长端可能迎来显赫开荒。

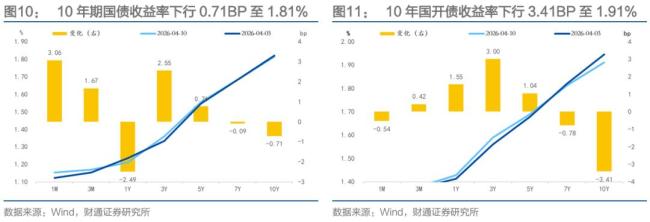

本周债市复盘(4月7日-10日):央行公开阛阓操作净回笼,资金平衡宽松。伊朗再次顽固海峡、3月PPI转正等成分组成利空;好意思伊停战14天、阛阓留神至极国债缩小期限等成分利多债市。全周债市收益率下行,国债和政金债利率弧线走平,信用债利率弧线走陡,10年期国债收益率下行0.71bp至1.81%。

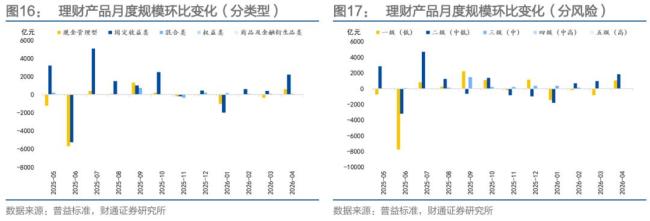

搭理鸿沟回升,久期上行。截止4月5日,凭据中国搭理网蜕变后,普益圭臬口径的搭理存续鸿沟达到33.29万亿元,周度环比变化3731.15亿元。本周公募基金久期上行,周中轰动走低。本周(截止4月10日)公募基金久期较4月3日上行0.02,久期不合度上涨。

风险教唆:计策融会可能存在偏误,宏不雅经济超预期,国外风险事件超预期。

快乐飞艇

快乐飞艇